사회복지 정보를 함께 나누는

사회복지포털, 복지넷

공지사항

[안내] 알기 쉬운 사회복지시설 운영 10대 체크리스트

복지넷2019-11-08조회수 : 4062

안녕하세요? 복지넷입니다.

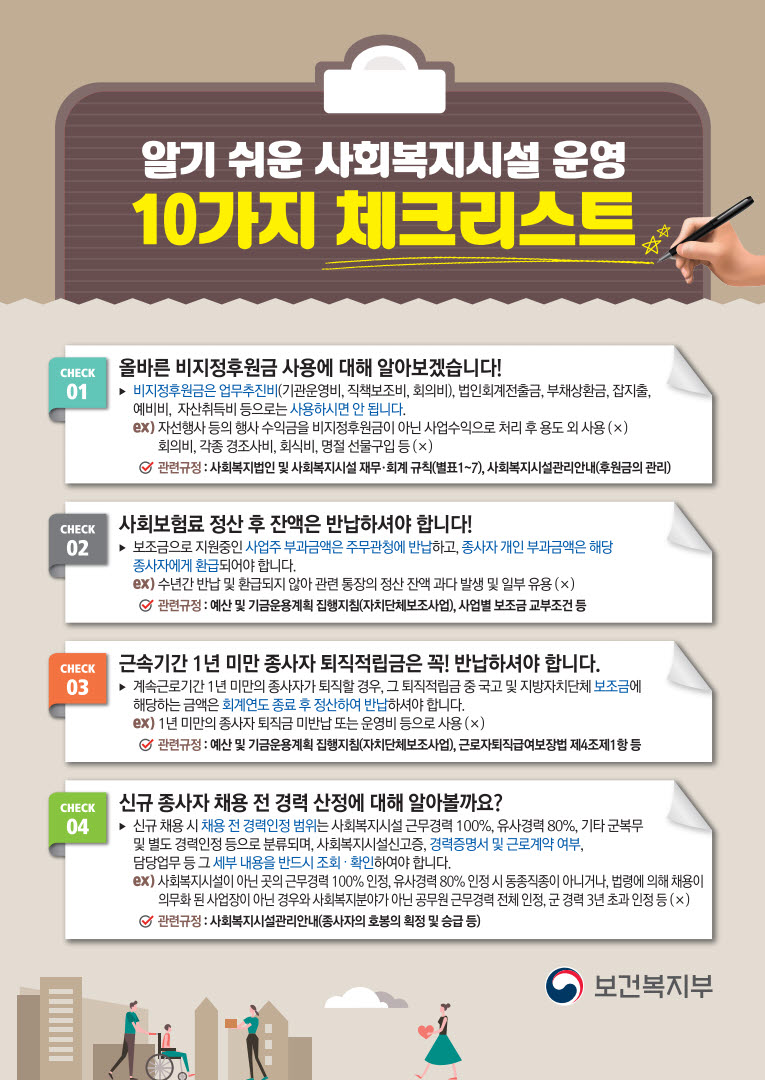

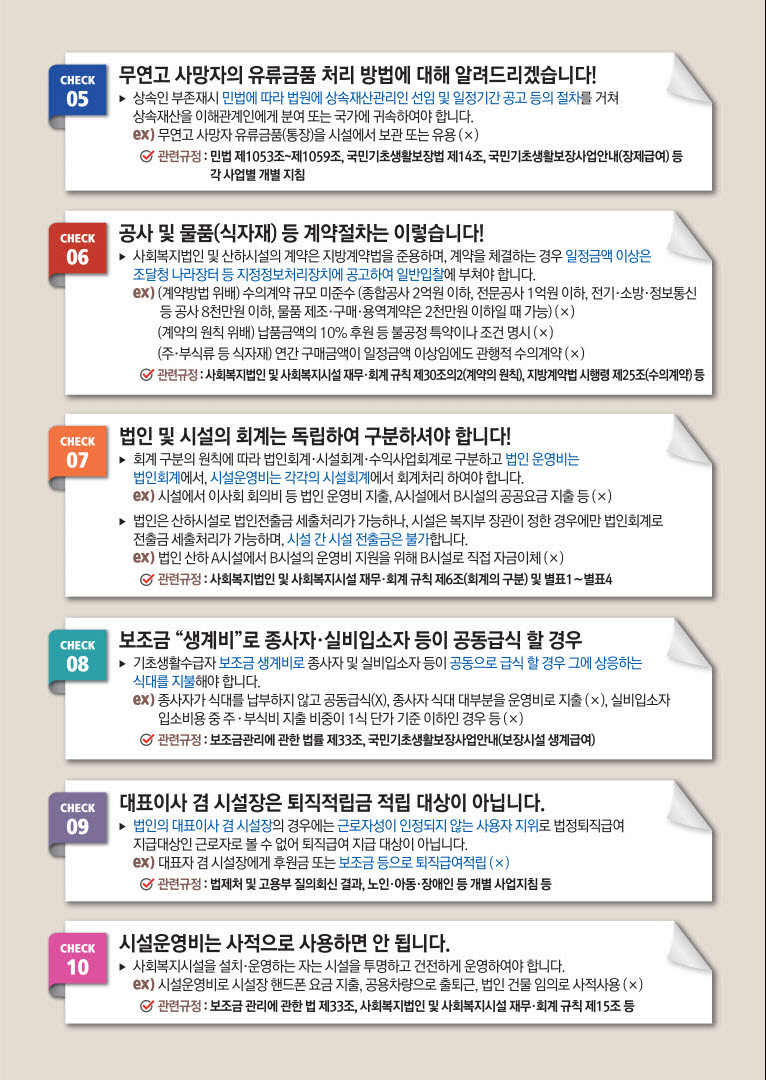

보건복지부는 사회복지법인 및 시설 스스로 자체 점검을 강화할 수 있도록 보조금 집행 등 운영 전반의 빈발 지적사례를 정리한 「알기 쉬운 사회복지시설 운영 10대 체크리스트」를 제작하여 안내하오니 업무에 참고하시기 바랍니다.

감사합니다.